Как снять кассу с регистрации. Снятие с учета ККМ в налоговой — пошаговая инструкция

В России предпринимательская деятельность,связанная с розничной торговлей, невозможна без использования ККМ. Совсем логично, что такое устройство поможет в ведении бизнеса и упросит операции по розничной продаже товаров в магазинах.

Когда может понадобиться снятие кассового аппарата с учёта?

Все ККМ в обязательном порядке проходят регистрацию в налоговой службе Российской Федерации. Но к сожалению продать или передать такое устройство третьему лицу просто так не получится, но это вполне возможно, если выполнить ряд операций с документами.

Процесс перерегистрации кассового аппарата чаще всего происходит в случае замены его на более новый или же по истечению срока амортизации. Замена кассы на более новую выполняется с целью модернизации оборудования и ускорения процесса расчётов в процессе розничной реализации товара. Многие предприниматели постепенно модернизируют свою технику, обновляют функционал, поэтому перерегистрация требуется всем тем, кто ведёт данную деятельность. При наступлении граничного срока амортизации, как и любое другое оборудование кассовый аппарат подлежит списанию, для этого его нужно предварительно снять с учёта в ИФНС.

Кассовый аппарат регистрируется под уникальным номером и закрепляется за каждым ИП отдельно, что исключает возможность передачи его другому лицу. Поэтому чтобы выполнить любые манипуляции с ним, необходимо обязательно снять его с учёта в налоговом органе.

Кроме добровольного снятия ККМ с учёта, процедура может понадобиться в ходе деятельности фирмы, а так же при закрытии ИП.

Чаще всего перерегистрацию проходят в следующих случаях, если:

- необходимо усовершенствовать или заменить кассовый аппарат;

- модель, которая используется на предприятии устарела по государственным нормам;

- срок эксплуатации аппарата составляет более 7-ми лет;

- ККМ нужно передать в пользование другому ИП или фирме;

- кассовый аппарат не эксплуатируется, но находится в активном доступе;

- ликвидация ИП или фирмы, когда ККМ уже не будет выполняет свою функцию.

На что обратить внимание при снятии кассы с регистрации?

Вся процедура снятия кассы с регистрации занимает определённое время и содержит комплекс работ, которые необходимы к исполнению. Первым делом требуется проверить соответствие информации в журнале и памяти аппарата, затем деактивировать аппарат, снять и передать электронную кассовую ленту. Но из-за различий в регионах страны процесс может проходить немного по-другому и занимать свой отдельный период времени.

Упоминая различия в регионах, стоит учесть особенности процедуры в каждом из них. Для этого потребуется обратиться в местную ИФНС и уточнить все детали процедуры. Важно помнить, что если регистрация проходила в одном регионе, а деятельность производилась совсем в другом, то процедура снятия ККМ с учёта должна соответствовать требованиям ИФНС по региону регистрации кассового аппарата.

Упоминая различия в регионах, стоит учесть особенности процедуры в каждом из них. Для этого потребуется обратиться в местную ИФНС и уточнить все детали процедуры. Важно помнить, что если регистрация проходила в одном регионе, а деятельность производилась совсем в другом, то процедура снятия ККМ с учёта должна соответствовать требованиям ИФНС по региону регистрации кассового аппарата.

В большинстве случаев, ИФНС требует заполнения дополнительных отчётов ответственным специалистом центра обслуживания, но в присутствии инспектора. Для того, чтобы произвести данную процедуру, необходимо заранее связаться с инженером ЦТО и в день встречи обратиться в инспекцию с кассовым аппаратом и бумагами.

Но такие требования считаются самыми максимальными, так как во многих регионах процесс перерегистрации или снятия с учёта упрощен и не требует доставки кассового аппарат в инспекцию. Важнее всего правильно оформить документы, чтобы этим занимался только сертифицированный специалист ЦТО. Так же важно чтобы документы были предъявлены регистратору своевременно.

В самом простом случае специалист центра обслуживания и владелец аппарата выполняют следующие действия:

- специалист снимает фискальную память и составляет документы, необходимые для подачи в ИФНС;

- владелец кассы заносит в ИФНС заявление в течение трёх дней с момента выполнения процедуры;

- заявление заносит ответственный сотрудник по доверенности.

Так же выполняя данную процедуру важно учесть тот факт, что вся задолженность перед бюджетом должна быть погашена, все счета ЦТО оплачены и отчётность успешно отправлена в ИФНС. Журнал записей кассира должен быть полностью изучен, чтобы не было выявлено никаких нарушений при регистрации кассовых операций. Если в процессе ведения деятельности для обслуживания или ремонта кассового аппарата вызывали мастера, должны стоять соответствующие отметки в журнале вызова техспециалиста. В случае если никакие нормы не были нарушены, самое время заняться сбором необходимых документов.

Перечень документов для ИФНС

Как уже ранее упоминалось, для корректного выполнения процедуры снятия ККМ с учёта или же его перерегистрации, требуется собрать пакет документов. При этом, они должны быть грамотно оформлены и нести в себе объективную информацию о текущем положении дел.

Пакет документов можно условно разделить на две категории: документы, которые собирает владелец кассового аппарата и документы, подготовленные специалистом ЦТО.

Итак, пользователю ККМ потребуется предоставить следующие документы из перечня:

- карточка регистрации кассового аппарата;

- журнал кассира-операциониста;

- общая форма заявления о снятии кассового аппарата с учета;

- формуляр (паспорт) кассового аппарата;

- паспорт последней ЭКЛЗ.

ЦТО в свою очередь должны предоставить свой пакет, состоящий из:

- акт формой КМ-2;

- фискальные отчеты за весь период работы ККМ, за последние 3 года (за каждый календарный год по отчету);

- поквартально фискальные отчеты за последние 3 года работы;

- сокращенный фискальный отчет за срок службы последней ЭКЛЗ;

- отчет по последней ЭКЛЗ;

- чек закрытия архива ЭКЛЗ.

Владелец кассового аппарата при обращении должен так же предъявить паспорт для удостоверения своей личности. Если обращается лицо, которое представляет владельца, помимо паспорта нужно будет предъявить ещё и доверенность на него. В обоих случаях первым делом предоставляется заявление. С 2014 года процесс заполнения заявления максимально упрощён и предоставляется на утверждённом бланке, который един для всех действий с ККТ.

Снятие с учета ККМ – как все проходит?

Если собрать всю полученную информацию в кучу и понять что всё-таки нужно делать, то получаем следующие шаги, которые должен выполнить каждый предприниматель:

- обращаемся в ИФНС по месту регистрации кассового аппарата и уточняем особенности процедуры;

- делаем проверку всех реестров и подготавливаем документы;

- звоним в ЦТО и назначаем встречу, вследствие чего получаем второй пакет документов;

- повторно обращаемся в ИФНС, но уже для завершения процедуры.

На самом деле довольно не сложно выполнить данную процедуру. Большим преимуществом является помощь специалиста ЦТО, который грамотно может оформить перечень документов, что вызывает доверие у ИФНС. Процедура довольна популярна и каждый год многие ИП обращаются в ИФНС для её проведения. Если предпринимателя пугает обращение в налоговую, то как показывает практика весь процесс занимает около 15-ти минут. Больше времени займёт подготовка документов, нежели поход в налоговую службу.

Единственное, в некоторых населённых пунктах «местная» налоговая работает в определённые дни, поэтому в момент обращения может собраться очередь.

После проведения процедуры кассовый аппарат становится свободным от «покровительства»налоговой службы и с ним можно поступить, как только владельцу угодно. Его можно как продать, так и подарить.

Часто лишние кассовые аппараты сдаются в ЦТО, который в данном случае выполняет роль комиссионного магазина. Но это возможно только в тех случаях, если этот аппарат годен к эксплуатации и находится в реестре. В результате процедуры владелец кассы получает полностью отформатированный аппарат, пригодный к службе другим лицам. Если его срок эксплуатации составляет более 7-ми лет, в таком случае дальнейшее его использование невозможно.

Последнее о чём нужно помнить - хранение блока ЭКЛЗ. Он должен продолжать храниться на фирме и будет напоминать о процедуре ещё следующих пять лет.

Как видно, процедура не принесёт никаких проблем владельцу кассы. При первом обращении процесс покажется сложным, но с опытом всё воспринимается значительно проще. Не нужно переживать о целостности своего кассового аппарата, в ходе процедуры с ним абсолютно ничего не случится.

Вконтакте

Снятие с регистрационного учета новой кассовой техники, имеющей функцию передачи данных в ФНС в режиме онлайн, происходит путем подачи заявления через личный кабинет на сайте ФНС или ОФД, а также при обращении в налоговый орган. Никаких документов, кроме заявления и отчета о закрытии фискального накопителя, сдавать в ИФНС не нужно.

Снятие с учета онлайн кассы происходит проще, чем раньше, при применении ККМ без функции передачи данных в ФНС.

Если ранее необходимо было собрать пакет документов, привлечь ЦТО и получить от них определенные документы, то теперь процесс закрытия кассы ограничивается подачей заявления в налоговый орган с приложением отчета о закрытии фискального накопителя (далее – ФН).

Добровольное закрытие ККТ с регистрационного учета

По инициативе ИП или организации онлайн-касса может быть снята с учета в следующих случаях:

- при передаче кассового аппарата другому пользователю;

- при хищении или утере ККТ;

- при неисправности аппарата, не позволяющей далее его эксплуатировать.

Принудительное снятие кассы с учета

Снять с учета ККТ в одностороннем порядке налоговый орган может в следующих случаях.

- Истек срок действия фискального накопителя.

Если налоговая закрыла кассу из-за истечения срока действия ключа фискального признака в ФН, пользователь кассы обязан в течение месяца с даты закрытия кассы предоставить в ИФНС все фискальные данные, хранившиеся на ФН до момента закрытия кассы.

- Кассовый аппарат не соответствует требованиям действующего законодательства.

Повторно данная касса может быть поставлена на учет только после устранения выявленных налоговым органом нарушений.

Срок закрытия ККТ

Добровольное закрытие онлайн кассы происходит не позднее одного рабочего дня с момента:

- передачи кассового аппарата другому пользователю;

- утери или хищения;

- выхода из строя.

Порядок закрытия

- Составление заявления на снятие с учета ККТ

Что должно содержаться в заявлении на снятие кассы с регистрации

В заявлении необходимо указать:

- полное наименование организации или ФИО ИП;

- ИНН ИП или ООО;

- модель и заводской номер агрегата;

- причину снятия кассового аппарата с учета (в случае хищения или утери);

- данные о количестве листов заявления (001 – лист, если заявление сдается руководителем организации или ИП лично, 002 – если его представителем);

- данные о лице, подающем заявление (ФИО).

Примечание:

если заявление на закрытие кассы подается представителем, то необходимо заполнить второй лист документа, где нужно указать наименование документа, удостоверяющего полномочия представителя.

О снятии онлайн-кассы с учета.

Рисунок № 2. Форма заявления о снятии кассы с учета. Источник: сайт consultant.ru

На закрытие ККМ.

Рисунок № 3. Образец заполнения заявления о снятии ККТ с учета.

При снятии с регистрации онлайн-кассы следует учитывать требования ст. 4.2 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники…" (далее - Закон № 54-ФЗ).

Онлайн-кассу можно снять с учета по заявлению пользователя и без такого заявления - по решению налогового органа.

В первом случае онлайн-кассу снять с регистрации придется, если кассовый аппарат (п. 5 ст. 4.2 Закона № 54-ФЗ):

- передан другому пользователю;

- утерян или похищен;

- неисправен.

Во втором случае налоговая инспекция самостоятельно снимет с учета ККТ, если (п. 15 , , 18 ст. 4.2 Закона № 54-ФЗ):

- обнаружено несоответствие экземпляра ККТ требованиям законодательства РФ. При этом необходимо в течение 30 дней с даты снятия ККТ с регистрации представить в налоговую инспекцию фискальный накопитель (абз. 4 п. 8 ст. 4.2 Закона № 54-ФЗ). Повторная регистрация такого экземпляра ККТ возможна при устранении выявленных нарушений;

- по истечении срока действия ключа фискального признака в фискальном накопителе. В течение 60 календарных дней с даты снятия ККТ с учета следует представить в инспекцию все фискальные данные, которые хранятся в фискальном накопителе на момент снятия с учета и не переданы в налоговую инспекцию (за исключением случая поломки фискального накопителя);

- в ЕГРЮЛ (ЕГРИП) внесена запись о прекращении деятельности организации (предпринимателя).

Этап 1. Подача заявления

Заявление о снятии с регистрации онлайн-кассы необходимо подать в налоговую инспекцию не позднее одного рабочего дня со дня передачи ККТ другому пользователю или обнаружения утери (хищения), а при поломке ФН – не позднее 5 рабочих дней со дня его поломки.

Такое заявление можно подать (п. 1 , 10 ст. 4.2 Закона № 54-ФЗ):

- в любую налоговую инспекцию - в бумажном виде (форма заявления и порядок его заполнения утв. приказом ФНС России от 29.05.2017 № ММВ-7-20/484@);

- в электронной форме через кабинет ККТ. Датой подачи заявления будет дата его размещения в кабинете ККТ.

В заявлении следует указать (п. 6 ст. 4.2 Закона № 54-ФЗ):

- ИНН налогоплательщика;

- наименование модели ККТ;

- заводской номер экземпляра ККТ, зарегистрированного в налоговом органе;

- сведения о случаях хищения или потери ККТ (при наличии таких фактов).

Вместе с заявлением о снятии с регистрации ККТ необходимо представить в инспекцию отчет о закрытии фискального накопителя (п. 8 ст. 4.2 Закона № 54-ФЗ).

Отчет о закрытии фискального накопителя можно не передавать в налоговую инспекцию в случае (абз. 3 п. 8 ст. 4.2 Закона № 54-ФЗ):

- утраты ККТ вследствие обстоятельств непреодолимой силы;

- хищения ККТ;

- поломки ККТ по причине заводского брака, если производитель подтвердит, что нельзя считать фискальные данные и сформировать отчет.

Пользователь, который обнаружил поломку ФН, должен направить его производителю на экспертизу. Она должна быть проведена в течение 30 календарных дней со дня получения ФН. По результатам экспертизы составляется заключение, которое производитель направляет пользователю и через кабинет ККТ в налоговые органы. В нем должны быть ответы на вопросы о заводском браке и о возможности считывания всех фискальных данных с ФН. Если заключение подтверждает, что из сломанного ФН можно считать данные, пользователь обязан направить их в налоговую не позднее 60 дней с даты подачи заявления о перерегистрации (снятия с учета) ККТ (п. 8.1 ст. 4.2 Закона № 54-ФЗ).

Если инспекция снимает с учета ККТ в одностороннем порядке по истечении срока действия ФН и имеется факт его поломки, то пользователь должен отдать ФН изготовителю для проведения экспертизы. Если по результатам экспертизы производитель подтвердит, что невозможно считать фискальные данные, то в налоговую можно не представлять отчет о закрытии фискального накопителя. Этот отчет следует представить в налоговую, если производитель сочтет, что данные ФН можно считать. Сделать это нужно в течении 60 календарных дней с даты снятия ККТ с учета (п. 16 и п. 8.1 ст. 4.2 Закона № 54-ФЗ).

ККТ можно применять в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы, например, если деятельность происходит в удаленных от услуг связи местностях. В случае снятия с учета такой ККТ следует считать фискальные данные всех фискальных документов, содержащихся в фискальном накопителе, и представить данные в инспекцию в электронной форме вместе с заявлением о снятии с регистрации. Датой подачи отчета в электронной форме считается дата его размещения в кабинете ККТ (п. 14 ст. 4.2 Закона № 54-ФЗ).

Этап 2. Формирование карточки о снятии ККТ с учета

Датой снятия с регистрации ККТ является дата формирования карточки о снятии ККТ с регистрационного учета. Такая карточка формируется налоговым органом и выдается (направляется) в течение 10 рабочих дней с даты подачи заявления.

Если налоговая инспекция сняла ККТ с учета в одностороннем порядке, датой снятия с учета является дата формирования карточки о снятии с ККТ регистрационного учета. Она выдается (направляется) в течение 5 рабочих дней с даты снятия ККТ с учета (п. 7 ст. 4.2 Закона № 54-ФЗ).

В карточке налоговая инспекция должна указать (п. 9 ст. 4.2 Закона № 54-ФЗ):

- полное наименование организации или Ф.И.О. (при наличии) индивидуального предпринимателя;

- ИНН налогоплательщика;

- наименование модели ККТ;

- заводской номер экземпляра ККТ;

- дату снятия ККТ с регистрационного учета.

Карточку контролеры должны направить пользователю. Инспекция вправе это делать (п. 11 ст. 4.2 Закона № 54-ФЗ):

- через кабинет ККТ;

- через оператора фискальных данных.

Также карточку о снятии ККТ с регистрации можно получить в налоговом органе в бумажном виде (

Контрольно-кассовая машина согласно законам Российской Федерации – это инструмент контроля налично-денежного оборота предприятия или компании. Также она позволяет упростить процедуру учёта оборота товаров и деятельности продавцов.

Для осуществления коммерческой деятельности необходимо получить и зарегистрировать ККМ в Налоговой инспекции. После завершения деятельности требуется снять аппарат с учёта.

Возникла необходимость

В Российской Федерации действует специальный закон «О применении контрольно-кассовой техники». В нынешних условиях требуется уделять большое внимание такой техники, как при регистрации, так и при снятии с учёта.

Почему так важно выполнять процедуру снятия с учёта контрольно-кассовой машины? Некоторые предприниматели совершают ошибку: после завершения деятельности своей фирмы или предприятия они просто убирают ККМ, и перестают ею пользоваться. Однако закон обязывает владельца официально снимать с учёта свой аппарат, так как есть риск, что им могут воспользоваться посторонние лица.

Существует несколько распространённых причин, из-за которых приходится сталкиваться с необходимостью снятия техники с учёта:

- прекращение деятельности фирмы или организации;

- кража аппарата или появление каких-либо неисправностей;

- окончание срока службы ККМ (по закону – 7 лет с начала эксплуатации);

- изменение формата коммерческой деятельности (покупка более новой и функциональной модели) и т.д.

В этих случаях необходимо знать, как снять с учёта ККМ в соответствии со всеми требованиями Налоговой инспекции и других органов государственного контроля.

Смена кассового аппарата

В случае поломки или расширения бизнеса владельцы компаний и индивидуальные предприниматели сталкиваются с необходимостью замены или перерегистрации кассового аппарата.

Сейчас действуют упрощённые схемы решения таких вопросов, согласно которым достаточно отправить заявление в ИФНС и ЦТО.

Существует несколько разновидностей контрольно-кассовой техники, отличающихся своими возможностями . В зависимости от размеров организации или фирмы, а также особенностей её деятельности выбирается тот или иной тип оборудования. Однако со временем вполне может возникнуть необходимость в более функциональных и удобных кассовый аппаратах, например, подключаемых к компьютерным системам. В этом случае осуществляется замена оборудования и его перерегистрация.

Порядок перерегистрации включает несколько этапов:

- снятие с учёта старой ККМ;

- постановка на учёт нового аппарата.

В этом случае техника получает новый регистрационный номер, который вносится в её фискальную память.

С 2012 года действует упрощённая процедура. Для перерегистрации достаточно написать заявление по специальной форме КНД 1110021 в Налоговую инспекцию. Там указываются все необходимые данные и номера документов. Заявление можно отправить по почте в ФНС.

В письме нужно будет приложить необходимые документы:

- непосредственно заявление;

- карточку ККМ;

- договор аренды помещения и т.д.

В случае несоблюдение требований закона РФ может последовать взыскание, как за неприменение ККМ при осуществлении коммерческой деятельности.

Ликвидация деятельности

Контрольно-кассовый аппарат можно считать главным элементом в деятельности любой коммерческой организации. При прекращении деятельности в качестве индивидуального предпринимателя необходимо пройти соответствующую процедуру по государственной регистрации данного факта. К этому относится и снятие с учёта имеющейся ККТ.

При покупке новой машины происходила регистрация в территориальном отделении ИФНС и ЦТО (Центре технического обслуживания).

Последний занимается обслуживанием и ремонтом кассовой техники, поэтому Налоговая инспекция учитывает его отчёты. У любого мастера ЦТО имеется удостоверение личности, разрешение на работу, а также специальные пломбиры.

Основными документами, которые необходимо подготовить сразу, являются:

- заявление от владельца ККМ или лица, имеющего доверенность;

- журнал оператора-кассира;

- договор с ЦТО с указанием условий обслуживания ККМ;

- регистрационная карта аппарата.

После этого можно отправляться на приём в отделение ИФНС к дежурному инспектору.

Инспектор проверяет все представленные документы, в том числе кассовые книги и различные фискальные отчёты. В ходе проверки составляют акты, которые и служат основой для положительного решения о снятии с учёта.

Необходимо отметить, что эти процедуры проходит без непосредственного участия владельца. И снятие с учёта осуществляется гораздо легче, чем первичная

Новый владелец

В связи с высокой стоимостью контрольно-кассовой техники многие предприниматели выбирают вариант с приобретением Б/У аппаратов (цена некоторых моделей превышает 15-20 тысяч рублей). На сегодняшний момент на вторичном рынке можно немало недорогих и вполне рабочих решений для своего предприятия или организации. В этом случае обычно удаётся сэкономить до половины стоимости.

При покупке Б/У кассы необходимо обратить внимание на следующие аспекты:

- состояние аппарата;

- свидетельство о государственной регистрации ККМ;

- проверить, если ли в названии литера «К» (аппараты с литерой «Ф» нельзя зарегистрировать по новым правилам);

- сопутствующие документы на данный вид техники;

- наличие блока ЭКЛЗ.

Регистрация и дальнейшая работа ККМ возможно только при наличии блока ЭКЛЗ.

Также согласно законом Российской Федерации эксплуатировать аппараты более 10 лет нельзя, поэтому лучше приобретать аппараты, чей срок службы не превышает 6-7 лет. Т.е. передать кассовый аппарат во владение другому человеку (или приобрести Б/У) можно только в том случае, если он соответствует всем вышеописанным требованиям.

Порядок снятия с учёта ККМ

При ликвидации деятельности в качестве индивидуального предпринимателя следует особое внимание уделять вопросам снятия с учёта контрольно-кассовой техники.

Действующее законодательство РФ не предъявляет обязательных требований по ликвидации ККМ после закрытия деятельности.

В то же время, лучше известить об этом ИФНС и разорвать договор с ЦТО. Данная процедура регулируется указом Министерства Финансов от 10 марта 2009 года, а также соответствующим Постановлением Правительства. Снимать ККМ с учёта можно как до, так и после непосредственной ликвидации деятельности ИП.

Подача документов

Для снятия с учёта вашей ККМ потребуется собрать определённый пакет документов. Если он будет у вас на руках, то вся процедура пройдёт намного быстрее и проще. Для прохождения самой процедуры не нужно возить с собой саму контрольно-кассовую машину – можно обойтись одними бумагами.

Согласно закона РФ в пакет необходимых документов входит:

- технический паспорт контрольно-кассовой техники (оригинал);

- карточка-свидетельство регистрации ККМ;

- журнал операциониста по форме КМ-4;

- полный фискальный отчёт кассовой машины;

- договор с ЦТО (оригинал);

- баланс из Налоговой инспекции за последний отчётный период (копия);

- персональные документы, удостоверяющие личность.

Такие документы всегда должны храниться в надёжном месте, так как они наверняка понадобятся через 5-6 лет (например, когда придётся заменять ККМ). Отдельно придётся позаботиться только об отчёте по балансу и журнале кассира.

К этому пакету документом нужно приложить заявление на снятие, заполненное по форме КНД 1110021. Образец его можно найти на официальном сайте ФНС или непосредственно в территориальных отделениях. Если всё документы собраны, заявление написано правильно, а в отделении нет очередей, то вопрос может решиться буквально за несколько минут. Остаётся подождать несколько рабочих дней для окончательной регистрации.

Чтобы не возникало проблем при прохождении процедуры, необходимо внимательно проверять все документы и учитывать требования.

Чаще всего при подаче документов мешает:

- неправильно заполненные заявления;

- несоответствие адресов подачи документов и регистрации;

- наличие задолженностей по налогам или госпошлинам;

- отсутствие отчётности;

- неполный набор документов.

Проверка

Обязательный этап при снятии аппарата с учёта – проверка инспектора самого аппарата. Он, согласно регламента, должен выехать на место установки ККТ, проверить наличие и работоспособность и целостность машины.

В обязанности проверяющего в этом случае относятся также:

- Сверку записей кассовых документов и журнала операциониста.

- Проверку фискального отчёта аппарата.

- Составление актов на основе проведённой проверки.

В случае, когда данные не противоречат друг другу, регистрирующему дают зелёный свет на снятие с учёта указанной ККМ.

Если процедуру проводит не действующий владелец?

Все вопросы по ликвидации деятельности в качестве ИП и снятию с учёта контрольно-кассовой техники должны решаться непосредственно владельцем. Однако российское законодательство позволяет привлекать других лиц для решения таких вопросов.

Для этого достаточно написать доверенность на снятие ККМ с учёта и заверить её у нотариуса.

Она пишется в той же форме, что и другие виды доверенностей. Но нельзя забывать, что данный документ подлежит обязательному нотариальному заявлению, а также регистрации в Государственном реестре. В противном случае в ФНС просто не примут заявление на снятие с учёта.

Проверка документов перед подачей в контролирующие инстанции — задача предпринимателя. Читайте, как избежать подачи

Проверка документов перед подачей в контролирующие инстанции — задача предпринимателя. Читайте, как избежать подачи

Как открыть свою юридическую фирму? Узнайте

Материальная помощь работнику может предоставляться на различные цели. Смотрите, как это

Дальнейшая судьба ККМ

При снятии с учёта кассовой техники можно выделить несколько наиболее важных аспектов:

- Принятие решение о прекращении деятельности или необходимости замены ККМ.

- Сбор необходимых документов (технический паспорт, журнал отчётности и т.д.).

- Обращение в ЦТО для получения отчёта за последний период.

- Заявление в ФНС.

Многие предприниматели забывают о действующей кассовой технике, когда приходит момент закрытия или замены аппаратуры. Однако лучше снять с себя ответственность за неё.

После снятия с учёта кассовый аппарат уже не может эксплуатироваться.

На сегодняшний момент действует ряд ограничений в законодательстве. При нарушении этих требований могут последовать серьёзные санкции, в том числе крупные штрафы. В то же время, некоторые виды малого бизнеса при уплате ЕНВД (единого налога на вменённый доход) могут использовать незарегистрированные контрольно-кассовые аппараты, так как требования в этом случае ниже.

Таким образом, есть возможность использовать аппарат при определённых видах деятельности, можно попробовать найти заинтересованных покупателей или просто отправить его на утилизацию.

Во время ведения бизнеса предприниматель часто сталкивается с ситуацией, когда касса ИП становится ему не нужна или когда необходимо снять с учета это устройство в налоговой службе. ИП нужно иметь в виду, что при завершении предпринимательской деятельности и в 2018 году, процедура снятия кассы с учета тоже обязательна.

В каком случае ИП может снять ККМ с учёта в 2018 году

ИП может снять ККМ с учета в 2018 году в следующих ситуациях:

- если меняет старую технику на современную;

- если произошла смена владельца кассы;

- когда подошел к концу службы оборудования;

- если ИП закрывает свое дело (например, стал банкротом).

Осуществляя снятие кассового оборудования с учета, можно обратиться в специализированные фирмы, которые проведут его через представителей ИП. В таком случае ИП надо будет оформить доверенность на представителя предпринимателя.

Снятие с учёта оборудования в 2018 году

Снятие кассового устройства с учета в 2018 году будет осуществляться таким же образом, как и ее установка.

Для того, чтобы снять кассовое оборудования в 2018 году с учета, ИП надо подать в налоговую такие документы, как:

- заявление от собственника ККМ - по установленной форме;

- техпаспорт на оборудование (формуляр);

- регистрационную карту ККМ;

- регистрационный журнал вызова инженеров ЦТО (по форме КМ-8);

- договор (в оригинале) с Центром техобслуживания по гарантийному обслуживанию кассы;

- журнал операциониста (по форме КМ-4);

- саму кассу.

Если снятием кассы с учета будет заниматься доверенное лицо, ИП надо предоставить доверенность по которой лицо имеет право совершать такую операцию в инспекции.

Заполнение заявления о снятии с учета ККМ в 2018 году - пошаговая инструкция

Также ИП надо будет подать в инспекцию грамотно составленное заявление (по форме КНД 1110021).

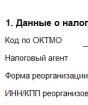

Шаг 1. Внесение сведений в поля титульника

При внесении данных в титульный лист ИП должен указать свой ИНН и код инспекции - 4 знака (например, 6165 и 6166).

Виды документов: при снятии ККМ с учета, надо проставить цифры в таком порядке – 3/2_2_2_2_2. В таком случае цифра «3» обозначает снятие с учета, а «2» - ответ «нет» на все иные вопросы.

Затем надо заполнить код - ОКВЭД, в соответствии с родом занятий ИП. Значение этого кода указано в ЕГРИП. Далее нужно написать личный номер телефона

Пункт «Заявление предоставлено»: предпринимателю надо написать цифру «3».

Если ИП подает заявление не сам, а через своего представителя, то надо будет написать об этом в отведенных полях.

В конце страницы ИП должен указать сведения о кассовом оборудовании – вся информация об устройстве имеется в регистрационной карте (ЭКЛЗ, номер ККМ).

Шаг 2.Внесение данных в «Раздел №1» - лист 2

В этом разделе надо указать информацию о кассе.

Строки 010-050: ИП должен написать серию, учётный номер, модель и год выпуска кассы.

Строка 060: ИП должен оставить эту графу пустой.

Строка 070: предприниматель должен написать номер ленты - ЭКЛЗ и сделать подсчет количества его цифр (за исключением первой).

Номер можно найти под штрих-кодом на техпаспорте кассы.

Строка 080: в этом поле ИП осуществляет заполнение регистрационного номера ЭКЛЗ. Эту информацию можно найти на дополнительном листе к техпаспорту оборудования.

Строка 090: нужно написать цифру «2», а в строках 100-120 не надо указывать никаких данных, если у ККМ нет платежного терминала.

Строка 130-150: ИП должен взять информацию из договора техобслуживания кассы.

При заполнении полей налогоплательщик указывает номер договора на титуле, а индивидуальный налоговый номер (ИНН) и срок действия - на крайнем листе.

Строка 160-180: сведения о 2 номерах марки кассовой пломбы. Его можно увидеть на оборудовании (сверху ККМ указан индивидуальный номер, а снизу - учетный).

Затем надо найти голограмму (номер из 7 цифр) с техобслуживанием. На них ИП может найти сведения о номере, дате изготовления кассы.

Кроме этого, на технике указаны сокращения - ГР (госреестр) и СО (обслуживание в техносервисе).

Шаг 3. Внесение сведений в «Раздел 2» - 3 лист

На крайнем листе надо заполнить информацию о месте нахождения кассового оборудования. Причем, если касса работала в арендуемом офисе, то нужно заполнить сведения об арендном договоре.

Если рабочая комната находится собственности ИП, то сведения о договоре указывать не нужно.

Также предприниматель должен указать индивидуальный налоговый номер (ИНН) на верхних полях листов.

Снятие оборудования с учёта в 2018 году - порядок действий

При снятии техники с учёта в 2018 году ИП должен выполнить следующие действия:

- подготовить необходимый пакет документов;

- обратиться в ЦТО для участия специалистов в этом процессе;.

- прийти в инспекцию.

Вся последовательность действий по снятию этого оборудования с учёта является простой, а сама процедура не продолжительна по времени.

Если ИП повезет, поход в инспекцию займет 15 минут, и он дальше сможет работать. В противном случае, если регистрационный отдел ИФНС не хочет работать как надо, то ИП нужно ждать 5 суток.

После снятия с учета ИП может делать с кассой всё что захочет, так как она ему больше не нужна. Если предприниматель предоставит ее в аренду, чтобы новый арендатор ККМ смог работать на ней в будущем, или специалистам в ЦТО, это не будет считаться налоговым правонарушением.

Но это правило действует только для тех ККМ, которые ещё имеются в государственном реестре. В этом случае ИП должен поставить на кассу новую карту памяти и ввести ее в эксплуатацию.

После снятия с учета нельзя использовать кассовое оборудование, у которого подошел к концу срок амортизации (равен 7 годам).

Чтобы избежать проблем с инспекцией во время проведения проверки, предприниматель должен хранить блок ЭКЛЗ на протяжении 5 лет после удаления из госреестра.

Некоторые нюансы снятия кассы с учета в 2018 году

Во время проведения этой процедуры делается проверка совпадения или расхождения сведений в журнале кассы и данных, в которых отражена информация о фискальной памяти устройства, отключении техники, снятии и отправку в комнату хранения контрольного блока (ЭКЛЗ).

В то же время в отдельных областях РФ и в различных инспекциях эта процедура проходит по-разному.

Есть несколько нюансов, которые ИП должен узнать заранее в инспекции по месту учета кассы.

Одни инспекции хотят, чтобы выемка карты фискальной памяти из кассы инженером ЦТО проходило только в присутствии сотрудника налоговой службы. В этом случае, ИП должен заранее договорится со специалистом ЦТО и в конкретный день недели приехать в инспекцию, взяв с собой кассовый аппарат и все нужные документы.

Другие ИФНС не просят показать им кассовое оборудование. Для них достаточно получения от ИП полного пакета документов на кассу. Главное, чтобы они были подготовлены работниками ЦТО и вовремя поданы на регистрацию.

В таком случае специалист ЦТО лично извлекает из кассы карту фискальной памяти и готовит нужный пакет документов для снятия оборудования с учёта. В этом случае ИП - владельцу кассового оборудования следует только грамотно заполнить заявление и отнести его в инспекцию в этот же день или в течение 3 дней.

Кроме того, при снятии оборудования с учета в 2018 году ИП должен узнать, сдана ли все необходимые отчеты, нет ли неуплаты налоговых платежей в бюджет и др.

Также предприниматель должен тщательно изучить журнал кассира - проверить, правильно ли внесены данные, посмотреть записи в журнале вызовов технических специалистов. Если ИП не обнаружил в документах никаких ошибок или недочетов, то ему можно начать процедуру снятия оборудования с учета.

Похожие записи:

Похожие записи не найдены.